日本では、所得税や住民税、社会保険料など、毎月さまざまなお金が天引きされるため、「日本は税金が高い」と感じている方も多いのではないでしょうか。

では、タイはどうでしょうか。

物価が安く、生活費を抑えられるイメージのあるタイですが、実は税金面では決して“安い国”とは言えません。

特に個人所得税は、最高税率35%と日本と同水準。

現地採用で働いている方にとっては、思っている以上に大きな負担になるケースもあります。

「タイで働くと、税金ってどれくらいかかるの?」

「何か対策できる方法はないの?」

そう感じている方も多いはずです。

実はタイにも、正しく知って使えば、税金の負担を軽くできる制度や控除がいくつか用意されています。

この記事では、タイで働く方が少しでも手取りを増やせるよう、現地で使える節税の考え方や具体的なポイントを、初心者にも分かりやすく解説します。

すでにタイで働いている方はもちろん、これから現地採用を目指している方にも役立つ内容です。

ぜひ参考にしてみてください。

タイの個人所得税について

タイでは、一定の収入を得る個人に対して個人所得税(Personal Income Tax:PIT)が課されます。

税率は累進課税方式が採用されており、所得が増えるほど税率も高くなります。

個人所得税の対象者

タイの個人所得税は、以下の2つのカテゴリーに分類されます。

| 種類 | 条件 | 課税対象 |

|---|---|---|

| タイ居住者(Resident) | 1年間でタイ国内に180日以上滞在 | タイ国内で得た所得+海外で得た所得のうちタイに送金した額 |

| 非居住者(Non-Resident) | 1年間でタイ国内に180日未満滞在 | タイ国内で得た所得のみ |

個人所得税の税率

タイの個人所得税は以下の累進税率が適用されます。

| 課税所得額(THB) | 税率 |

|---|---|

| 0 〜 150,000 | 免税 |

| 150,001 〜 300,000 | 5% |

| 300,001 〜 500,000 | 10% |

| 500,001 〜 750,000 | 15% |

| 750,001 〜 1,000,000 | 20% |

| 1,000,001 〜 2,000,000 | 25% |

| 2,000,001 〜 5,000,000 | 30% |

| 5,000,001以上 | 35% |

控除や免税制度

タイにはさまざまな控除があり、これを活用することで課税所得を減らすことができます。

| 控除・免税制度 | 内容 | 控除額・上限 |

|---|---|---|

| 基礎控除 | 個人 | 60,000バーツ |

| 配偶者(課税対象の収入がない場合) | 60,000バーツ | |

| 扶養控除 | 子ども1人につき(最大3人まで) | 30,000バーツ/人 |

| 給与所得者向け経費控除 | 給与所得者に自動適用(年収の50%) | 最大100,000バーツ |

| 社会保険料控除 | 実際に支払った社会保険料(給与5%・上限あり) | 9,000バーツ/年 |

| 生命保険料控除 | 本人名義の生命保険 | 最大100,000バーツ |

| 年金積立(RMF)控除 | Retirement Mutual Fund | 最大500,000バーツ |

| 住宅ローン利子控除 | 自己居住用住宅のローン利子 | 最大100,000バーツ |

| 寄付控除 | 認定団体への寄付金 | 所得の最大10%まで |

- 社会保険料は給与の5%ですが、計算対象となる給与には上限(15,000バーツ)があるため、月収が高くても、控除額は月750バーツ・年9,000バーツが上限となります。

- 給与所得者向けの経費控除は、年収の50%が控除対象となりますが、控除額には上限があり、最大で100,000バーツまでと定められています。

- すべての控除が自動的に適用されるわけではなく、確定申告時に申請が必要なものもあります。適用条件や必要書類については、事前に確認しておきましょう。

控除の計算例

例えば、

独身の会社員で月収150,000バーツ、年収にすると1,800,000バーツの場合

所得税はどのように計算されるのでしょうか。

タイの所得税は、年収から各種控除を差し引いた「課税所得」をもとに計算されます。

以下は、このケースで控除の対象となる項目です。

| 控除項目 | 控除額(年額) |

|---|---|

| 個人控除 | 60,000バーツ |

| 社会保険料 | 9,000バーツ |

| 給与所得者向け経費控除 | 100,000バーツ |

| 控除合計(最低限) | 169,000バーツ |

年収1,800,000バーツから、適用される上記の控除額を差し引き、課税所得を算出すると‥

年収1,800,000 − 個人控除60,000 − 社会保険料9,000 − 経費控除100,000= 1,631,000バーツ

となり、課税対象となる金額は

1,631,000バーツ

になります。

この金額は、上記タイ所得税の税率表では 「1,000,001〜2,000,000バーツ」の25%ゾーンに該当します。

ただし、タイの所得税は「超過累進課税方式」のため、全額が25%になるわけではありません。

あくまで1,000,000バーツを超えた631,000バーツの部分だけが25%となります。

タイの所得税は超過累進課税のため、各ゾーンごとに税率をかけて合計する方式で、以下のように各階層ごとに税率をかけて計算します。

| 課税所得区分 | 税率 | 計算 | 税額 |

|---|---|---|---|

| 〜150,000 | 0% | 150,000 × 0% | 0バーツ |

| 150,001〜300,000 | 5% | 150,000 × 5% | 7,500バーツ |

| 300,001〜500,000 | 10% | 200,000 × 10% | 20,000バーツ |

| 500,001〜750,000 | 15% | 250,000 × 15% | 37,500バーツ |

| 750,001〜1,000,000 | 20% | 250,000 × 20% | 50,000バーツ |

| 1,000,001〜1,800,000 | 25% | 631,000 × 25% | 157,750バーツ |

| 合計 | – | – | 272,750バーツ |

つまり、

年間272,750バーツが所得税として差し引かれる計算になります。

所得税の申告と納税期限

会社勤めの方は、基本的に会社の人事に任せれば問題ありませんが、申告内容と期限は以下の通りです。

- 年間申告期限:毎年3月31日までに前年の所得を申告

- オンライン申告(タイ語のみ)が可能で、支払いも電子決済対応

- 給与所得者は雇用主が毎月源泉徴収して税務署へ納税

- フリーランスや個人事業主は自己申告が必要

タイの節税対策になる保険

ここまで見てみると、タイは所得税率こそ日本より低い部分もありますが、日本のように社会保険制度や年金制度が充実しているわけではありません。

そのため、「支払っている税金が、自分の将来にどれだけ還元されているのか」が見えにくいのも正直なところです。

制度としての手厚いサポートが少ないにもかかわらず、毎年それなりの金額を納め続けるとなると、「思っていたより負担が大きいかもしれない」と感じる方も多いのではないでしょうか。

そこで、税負担を軽減する方法を模索していたところ、タイの保険に加入することで大きな節税が可能であると知り、実際に活用しています。

私が加入しているのは、タイの保険会社が提供する年金プランです。

このプランは、所得税の控除対象となるため、税負担を抑えつつ、将来の資産形成にもつながります。

タイ保険委員会事務局による監査

タイの保険に加入することに対して、いきなり倒産するリスク等を心配される方もいらっしゃるかもしれません。

しかし、タイには多くの保険会社があり、これらの保険業界は財務省管轄下の「タイ保険委員会事務局(Office of Insurance Commission:OIC)」によって厳格に監督されています。

OICは、各保険会社の財務状況や提供される保険プランの内容を慎重にチェックし、適切に管理しています。

そのため、万が一保険会社が経営不振に陥った場合でも、契約者の保険契約はOICによって保護される仕組みとなっています。

加入条件

タイで所得控除の対象となる保険に加入するためには、以下の条件を満たす必要があります。

生命保険の控除条件(控除額最大10万バーツ)

- 加入者がタイ国内で所得を得ていること(外国人も対象)

- タイ国内の保険会社が提供する生命保険 であること

- 契約期間が10年以上 であること

- 保険金の受取人が本人または法定相続人 であること

年金保険の控除条件(控除額所得の15%。 最大20万バーツ)

- 加入者がタイ国内で所得を得ていること

- タイ国内の保険会社が提供する年金保険 であること

- 契約期間が10年以上 で、保険料の支払いが55歳以上まで続くこと

- 受取開始が55歳以降で、最低10年間の分割受取であること

- 保険料を支払ったことを証明するために、保険会社から発行された証明書を税務申告時に提出する必要があります。

- 海外の保険会社の保険は控除対象外となるため、必ずタイ国内の保険会社を利用する必要があります。

- 年金保険の控除はProvident FundやRMFと合わせて最大50万バーツまでという上限があるため、他の投資商品とのバランスを考えることが重要です。

実際の節税額の例

例えば、積立型の年金保険に加入しており、積立期間が25年間で、毎年150,000バーツを支払っている場合を例にしてみます。

タイでは、このような年金保険の保険料は「所得の15%以内、かつ最大200,000バーツまで」が所得控除の対象になります。

先ほどの個人所得税の例で、年収を1,800,000バーツとした場合、年金保険の年間保険料150,000バーツは「年間所得の15%以内」に収まっており、さらに上限である200,000バーツ以下でもあります。

そのため、年間150,000バーツの全額が所得控除として認められることになります。

所得税率は25%なので、

150,000 × 25% = 37,500バーツ

となり、毎年37,500バーツ分の所得税が軽減されている計算になります。

つまり、年金保険は老後資金を作れるだけでなく、「節税効果がある」という大きなメリットもあります。

| 項目 | 内容 |

|---|---|

| 積立期間 | 25年 |

| 年間積立金額 | 150,000バーツ |

| 年間節税可能額 | 37,500バーツ/年(25%の場合) |

| 総積立金額 | 3,750,000バーツ(150,000 × 25年) |

| 総節税可能額 | 937,500バーツ/25年間(25%の場合) |

| 実質負担額 | 2,812,500バーツ |

| 年金受給額 | 247,307バーツ/年(60〜90歳) |

| 59歳で解約した場合の解約返戻金 | 4,425,148バーツ(1,612,648バーツのプラス) |

| 90歳まで年金を受給した場合の総受取額 | 7,666,517バーツ(4,854,017バーツのプラス) |

このように、積立型年金保険を活用することで、将来の資産形成をしながら、所得税の負担を軽減できるメリットがあります。

保険加入方法と毎年の手続き

保険加入方法

私は、契約後に日本へ完全帰国した場合でも支払いを継続できることや、各種手続きを日本語で行えることを重視していました。

そのため、日本人スタッフがサポートしてくれる保険代理店を利用しています。

この代理店では、自分の状況や希望を伝えると、それに合った保険プランを提案してくれるだけでなく、契約後のアフターケアも丁寧に対応してくれるため、安心して契約することができました。

加入手続きも担当者が流れを詳しく説明してくれるので、その案内に沿って必要書類を記入するだけ。

書類の提出などの手続きは担当者が代行してくれるため、難しい手続きや煩雑な作業はほとんどありませんでした。

タイには多くの保険代理店がありますので、最終的にはご自身の判断になりますが、できるだけ信頼できる代理店を選ぶことをおすすめします。

毎年の保険料支払い方法

保険料の支払い期日が近づいてくると、保険会社からいくつかの方法で支払いの案内が届きます。

ちなみに、私が契約した当初、初回の支払いは銀行引き落としのみでしたが、2回目以降はクレジットカードやQRコード決済も利用できるため、便利に継続できます。

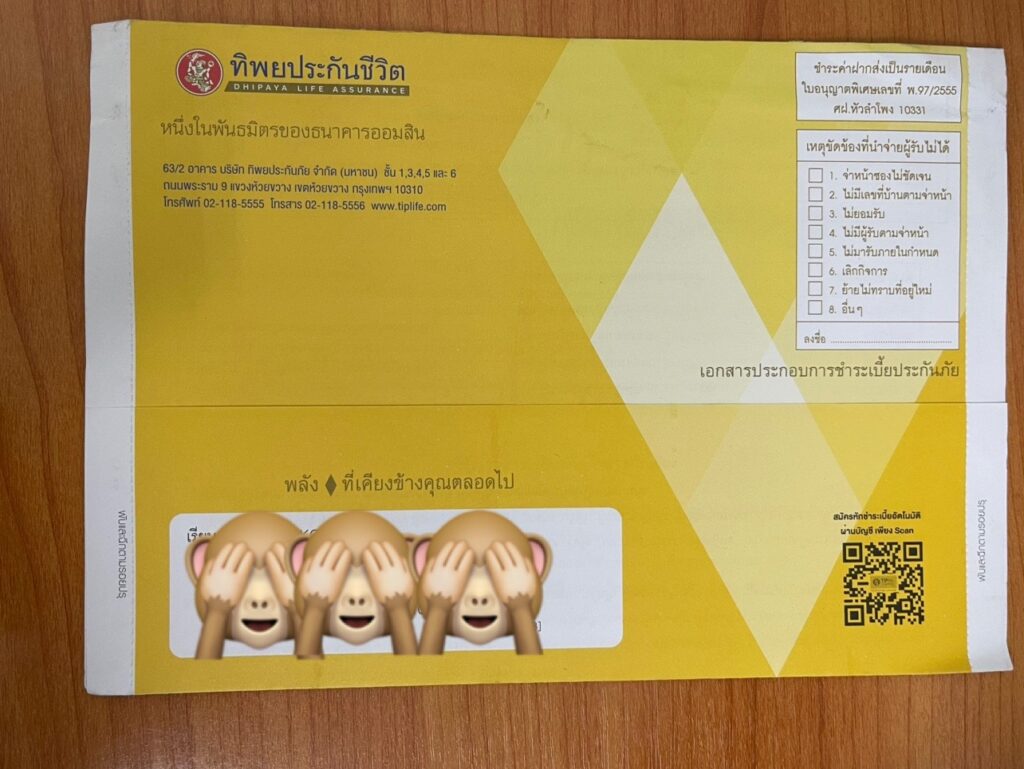

①郵送で送られてくる場合

申し込み時に記載した住所に、以下のような書類が届きます。

これを銀行窓口に持参すれば、支払いが可能です。

②SMSで届く案内から支払い手続き

毎年1月になると、申し込み時に登録した電話番号宛に、支払い用リンク付きのSMSが届きます。

SMSに記載されているリンクをタップしてください。

リンクを開くと、支払い画面が表示されます。

画面の案内に従い、以下のいずれかの方法で支払いを行います。

- クレジットカード(Visa/Mastercard)

- QRコード決済

支払いが完了すれば、手続きは終了です。

特別な手続きや書類の提出は不要で、スマホだけで簡単に完了します。

注意点として、事前にクレジットカードの利用上限を確認しておきましょう。

私は毎年この方法で、支払いを約1分で完了しています。

③代理店経由で支払う場合

手続きを一人で行うのが不安な場合は、代理店を通じて支払うことも可能です。

代理店に支払い方法を伝え、必要書類を提出すれば、代理店が支払いを代行してくれます。

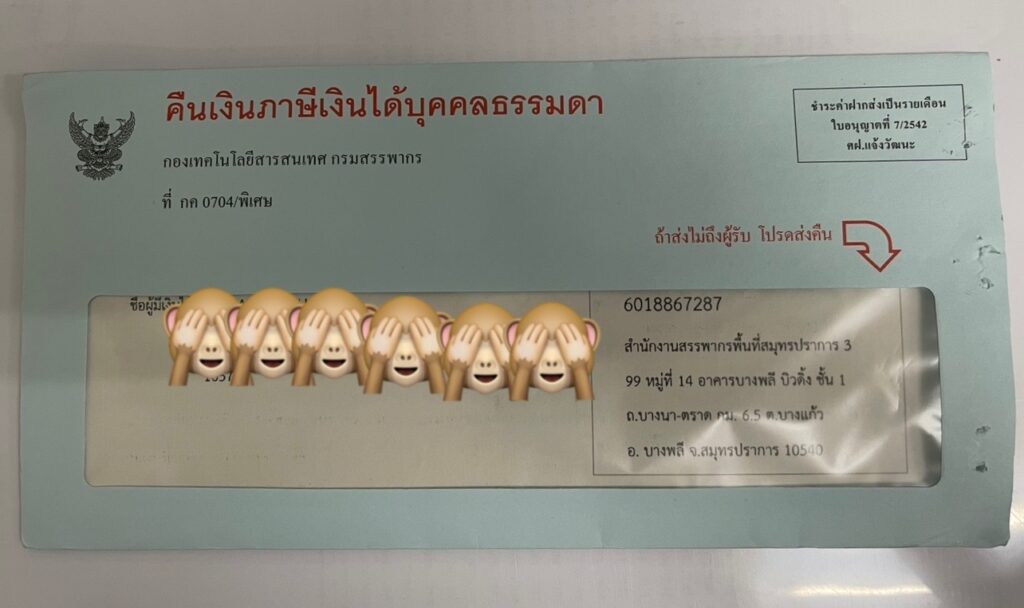

確定申告後の還付金受け取り方法

毎年1月頃に保険会社から「支払い証明書」が郵送されます。

(保険会社によっては、SMSでリンクが送られ、そこからダウンロードできる場合もあります。)

タイの確定申告の期限は3月末までのため、期日までにこの支払い証明書を税務局へ提出する必要があります。

会社で確定申告を行っている場合は、証明書が届いたら経理担当者に渡してください。

確定申告が完了したら、あとは還付金を待つだけです。

毎年2月下旬から5月にかけて、小切手が同封された以下の書類が届きます。

(会計士の確定申告の処理が早ければ、小切手の到着も早くなります。)

小切手が届いたら、以下の必要書類を持って、普段利用している銀行の窓口へ行きます。

- 届いた小切手

- 銀行の通帳

- パスポート原本

その場で還付金が銀行口座に入金され、手続きは完了です。

まとめ

タイの個人所得税は累進課税方式が適用され、最高税率は35%と高めです。

しかし、さまざまな控除を活用することで課税所得を減らし、税負担を軽減することができます。

特に、保険・年金の控除などを活用すれば、大幅な節税が可能です。

タイで働く方や長期滞在を考えている方は、事前に税制を理解し、賢く節税対策を行いましょう。

コメント