駐在が決まったときや、海外移住・長期滞在を考え始めたとき、やるべき準備は想像以上に多いものです。

ビザの取得、住まいの手配、仕事や子どもの学校のこと……。

やることに追われる中で、意外と後回しにされがちなのが「住民票を抜くべきかどうか」という問題です。

住民票を抜く(海外転出届を出す)と、住民税や国民健康保険料などの負担がなくなる可能性があります。

一方で、日本の公的サービスや手続きが利用しづらくなるケースもあります。

逆に、住民票を残しておけば日本とのつながりは保ちやすいものの、税金や保険料といったコストが発生することも少なくありません。

この判断は、

・海外にどれくらい滞在する予定か

・日本に生活の拠点を残すのか

・現地での働き方や収入形態はどうなるのか

といった条件によって大きく変わります。

実は、「みんなこうしているから」という理由で決めてしまうと、後から不利になるケースもあります。

この記事では、住民票を抜く場合・抜かない場合それぞれのメリットとデメリットを整理し、海外渡航前に押さえておきたい判断ポイントを、できるだけわかりやすく解説していきます。

後悔しない選択をするために、まずは仕組みから一緒に整理していきましょう。

住民票について

そもそも住民票とは、日本における「生活の本拠地(住所)」を公的に登録する制度のことです。

各市区町村が管理しており、氏名・住所・生年月日などの基本情報が記載されています。

この住民票があることで、日本ではさまざまな行政制度が機能しています。

たとえば、

・住民税の課税

・国民健康保険や国民年金への加入

・選挙権の行使

・印鑑証明や住民票写しの発行など各種行政手続き

といった仕組みは、住民票を基準に運用されています。

つまり、住民票があるということは、「日本に生活の拠点がある人」として扱われるということ。

税金や社会保険、行政サービスの多くは、この前提のもとに成り立っているのです。

海外渡航を考える際には、この“生活の本拠地”という考え方がとても重要なポイントになります。

「住民票を抜く」とはどういうこと?

海外へ 1年以上滞在する予定がある場合、市区町村に「海外転出届」を提出し、住民票を日本から外す手続きを行います。

これが一般的に言う「住民票を抜く」ということです。

住民票を抜くと、日本の住民基本台帳上は「国外転出者」となります。

ここで注意したいのは、住民票を抜いた=必ず税法上の非居住者になる、とは限らないという点です。

税法上の「居住者・非居住者」は、実際の生活の拠点(生活の本拠)がどこにあるかで判断されます。

ただし、通常は1年以上海外に生活拠点を移す場合、税務上も非居住者になるケースが多いです。

住民票を抜くとどう変わる?

住民票を抜くことで、主に次のような影響があります。

- 住民税(翌年課税)の対象外になる可能性が高い

- 国民健康保険は原則脱退

- 国民年金は「任意加入」へ切り替え

- 一部の行政手続きが日本国内住所なしでは行いにくくなる

一方で、住民票を残したまま海外へ渡航することも可能です。

その場合は引き続き「日本に住所がある人」として扱われます。

住民票の有無が影響するもの

住民票は単なる住所登録ではありません。

・税金

・健康保険

・年金

・選挙権

・各種証明書の取得

など、日本の制度全体に関わっています。

そのため、「なんとなく」で決めてしまうと、後から想定外の税負担や手続きの不便さが発生することがあります。

判断のポイント

特に海外駐在や移住の場合は、

・滞在期間はどれくらいか

・現地で働くのか

・日本に生活拠点を残すのか

・将来的に日本へ戻る予定はあるか

こうした点を整理したうえで判断することが大切です。

住民票を抜く・抜かないの違い(基本整理)

| 項目 | 住民票を抜く | 住民票を抜かない |

|---|---|---|

| 日本での扱い | 国外転出者 (実態により税法上は非居住者) | 居住者 |

| 住民税 | 原則翌年度から課税なし (※1月1日時点の住所に注意) | 課税される |

| 国民健康保険 | 原則脱退 | 継続加入 |

| 国民年金 | 任意加入に切替 | 原則継続 |

| 行政手続き | 一部制限あり | 通常どおり可能 |

| 海外生活との相性 | 長期滞在向け | 短期・一時滞在向け |

- ※特に注意すべきは「住民税は毎年1月1日時点の住所で課税される」という点です。年の途中で出国しても、その年の住民税は課税されます。

マイナンバーカードはどうなる?

これまで「住民票を抜くとマイナンバーカードは失効する」と言われていましたが、令和6年(2024年)5月27日から制度が大きく変わりました。

現在は、海外に転出して住民票を抜いたあとでも、一定の条件を満たせばマイナンバーカードを継続利用できる仕組みが始まっています。

さらに、

住民票がない海外在住者でも、マイナンバーカードを新規申請できる制度も導入されました。

対象者について

対象となるのは、マイナンバーが付番されている人(=原則2015年10月5日以降に住民登録があった人)です。

以前は「国外転出するとカードは返納」という扱いでしたが、現在は

- 海外在住者向けのマイナンバーカード継続利用制度

- 在外公館(大使館・総領事館)での申請制度

が整備されています。

住民票を抜くメリット・デメリット

住民票を抜く(海外転出届を提出する)ことには、明確なメリットとデメリットの両方があります。

どちらが有利かは、

・渡航期間

・収入の状況

・日本との関わり方(帰国頻度や生活拠点)

によって大きく変わります。

「正解」は人それぞれ。

ご自身のライフスタイルや将来設計に合わせて判断することが重要です。

住民票を抜くメリット

- 住民税・国民健康保険料の負担がなくなる

住民票を抜き、日本に住所がなくなると、翌年以降の住民税は原則課税されません。

また、国民健康保険も脱退となるため、保険料の支払い義務もなくなります。

長期海外滞在の場合、年間で見ると大きなコスト削減になることもあります。

※ただし、住民税は「1月1日時点の住所」で課税されるため、出国タイミングには注意が必要です。 - 国民年金は「任意加入」に切り替わる

海外転出後は、国民年金は強制加入ではなくなり、任意加入に切り替わります。

「免除申請ができる」というよりも、加入しないという選択が可能になるというのが正確です。

ただし、未加入期間は将来の年金受給額に影響します。

老齢年金を満額受給したい場合は、任意加入を検討する必要があります。 - 日本の税務関係がシンプルになる場合がある

実態として生活の本拠が海外に移る場合、税務上も非居住者となるケースが多くなります。

その場合、日本での住民税申告や社会保険関連の手続きは不要になります。

※ただし、日本に収入源がある場合は別途課税されることがあります。 - 現地の税務・社会保障制度との整合が取りやすい

海外で居住者登録や納税登録を行う場合、日本側で住民票を抜いておくと手続きがスムーズになることがあります。

また、日本と社会保障協定を結んでいる国であれば、

・年金の通算

・二重加入の回避

などの制度を活用しやすくなります。

住民票を抜くデメリット

- 国民健康保険が利用できなくなる

住民票を抜くと国民健康保険は脱退となります。

海外滞在中は、

・現地の公的医療保険

・民間医療保険

・海外旅行保険

などで備える必要があります。 - 帰国時に再登録が必要

日本に本帰国する場合は、改めて住民登録を行う必要があります。

また、住民票がない期間中は、

・銀行口座の新規開設

・携帯電話契約

・各種ローン契約

などが制限される場合があります。 - 一部行政サービスが利用できない

住民票を前提とする

・児童手当

・各種福祉給付

・一部の年金手続き

などは利用できなくなります。 - 日本国内での住所証明が困難になる

住民票がないと、

・金融機関での本人確認

・各種契約手続き

で住所証明が難しくなることがあります。

住民票を抜く前に確認すべきポイント

住民票を抜くと、住所証明が難しくなったり、日本の行政サービスが利用できなくなることはすでにお伝えしました。

しかし、影響はそれだけではありません。

実際には、

- 金融サービス

- 証券取引

- 各種契約

- 家族関連制度

など、生活に直結する場面にも影響が出ることがあります。

事前に知らずに出国すると、「こんな制限があるなんて聞いていなかった…」となりかねません。

ここでは、特に見落とされがちなポイントを整理します。

証券運用をしている人は要注意

住民票を抜き、実態として税務上も非居住者となる場合、日本の証券口座の利用に制限がかかるケースが多くあります。

2026年現在、多くの証券会社では「日本居住者」であることを前提にサービスを提供しています。

そのため、

・新規の株式購入

・投資信託やETFの新規買付

・積立投資

が停止されるケースが一般的です。

既に保有している資産については、「保有・売却のみ可能」という扱いになることが多いです。

NISAについて

NISAは日本の居住者向け制度のため、非居住者になると原則として新規投資はできません。

既存の保有資産については、非課税期間内であればそのまま保有できますが、追加投資は不可となるのが一般的です。

理由としては、

・金融商品取引法上の規制

・税務処理の複雑化

・マネーロンダリング対策

などが挙げられます。

証券会社側のリスク管理上、非居住者への新規取引は慎重に扱われています。

証券会社ごとに対応は異なります。

住民票を抜く前に、

- 利用中の証券会社の非居住者対応

- NISA口座の扱い

- 積立の停止条件

を必ず確認しておきましょう。

税金や保険だけでなく、「資産運用への影響」も判断材料に含めることが大切です。

銀行口座・クレジットカードへの影響

住民票を抜いたからといって、すぐに銀行口座が使えなくなるわけではありません。

しかし、多くの金融機関では「日本国内住所」を前提としています。

そのため、

・住所変更ができない

・海外転出を理由に利用制限がかかる

・新規口座開設ができない

・新規クレジットカード発行が難しくなる

といったケースがあります。

特に、ローンや信用取引などは影響を受けやすい傾向があります。

子ども・家族に関する制度への影響

住民票を抜くと、

・児童手当

・保育関連助成

・医療費助成

・各種自治体給付

など、住民票を基準に支給される制度は原則利用できなくなります。

家族帯同での海外移住の場合は、影響が大きくなるため特に注意が必要です。

国民年金の取り扱い

住民票を抜き、日本に住所がなくなると、原則として国民年金の「強制加入義務」はなくなります。

これは、国民年金が「日本国内に住所を有する20歳以上60歳未満の人」を対象とした制度だからです。

ただし、住民票を抜いたあとでも、希望すれば「任意加入」することが可能です。

任意加入をすることで、海外在住中でも国民年金の加入期間を継続でき、将来の年金受給額を減らさずに済みます。

任意加入の手続き

任意加入を希望する場合は、市区町村窓口または年金事務所で手続きを行います。

あわせて、保険料の支払い方法(口座振替など)を選択します。

※原則として日本国籍者が対象です(一定の条件を満たす外国籍の方も対象になる場合があります)。

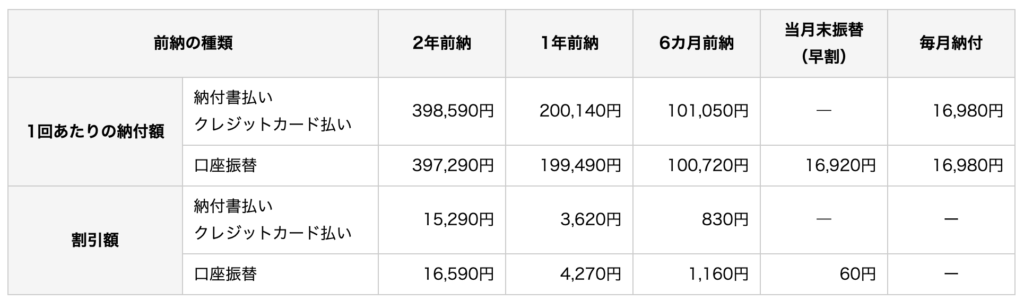

前納制度について

国民年金には「前納制度」があり、一定期間分の保険料をまとめて支払うことで、通常よりも割引を受けることができます。

対象となるのは、6か月前納・1年前納・2年前納などのパターンです。

まとめて支払うことで、毎月納付するよりも総額が安くなります。

海外在住中に任意加入を継続する場合でも、この前納制度は利用可能です。

特に長期滞在が決まっている方にとっては、手間を減らしながら保険料を抑えられるメリットがあります。

また、海外から毎月振込をするのは手間がかかるため、前納を選ぶことで支払い管理がシンプルになるという実務上の利点もあります。

以下は前納の種類ごとの納付額と割引額の一覧です。

※金額は令和6年度時点のものです。最新の保険料や制度内容は、必ず日本年金機構の公式サイトをご確認ください。

国民年金の支払い方法

| 支払い方法 | 特徴 |

|---|---|

| 現金払い | 納付書を使って銀行・郵便局・コンビニなどで支払います。 手続きは簡単ですが、前納による割引は口座振替より少なめです。 |

| 口座振替 | 銀行口座から自動引き落とし。前納を選択すると、最も割引額が大きくなるのが一般的です。 支払い忘れの心配がないのもメリットです。 |

| クレジットカード払い | クレジットカードで前納が可能。 カードのポイント還元が受けられる点が魅力です。 ただし、割引額は口座振替よりやや低めになります。 |

住民票を抜き、海外に生活の拠点を移すと、日本の国民年金は「強制加入の対象外」となります。

この期間は、保険料を払わなくてもよい状態になりますが、

これは「免除期間」ではなく、加入対象外(適用除外期間)という扱いです。

そのため、帰国後に「未納分としてまとめて追納できる」という制度は、原則としてありません。

追納が可能なのは、

- 保険料免除

- 納付猶予

- 学生納付特例

といった制度を利用していた期間に限られます。

これらは「本来は加入義務があるが、支払いを猶予・免除された期間」だからです。

一方、海外転出中の期間は「加入義務そのものがない」ため、性質が異なります。

もし海外在住中も任意加入をしていて、未納があったまたは、一部だけ払っていなかった、という場合は、その未納分については一定期間内であれば納付可能なケースがあります。

制度は改正されることもあるため、

- 自分の加入状況

- 将来の年金見込額

- 未納・免除履歴

は、市区町村や年金事務所で確認しておくことが重要です。

私が住民票を抜いた理由

私は現地採用としてタイに単身で渡航しました。

渡航時点で2年以上の滞在が確定しており、日本に戻る予定も当面ありませんでした。

現在は年に3回ほど一時帰国していますが、日本での収入はなく、生活費はすべてタイで得た収入でまかなっています。つまり、生活の本拠は完全にタイに移っている状態です。

こうした状況を踏まえ、私は渡航前に「住民票を抜く」という選択をしました。

正直な感想として、長期滞在が確定しており、日本での収入がなく、タイの社会保険に加入しているという状況だったため、この判断は合理的だったと感じています。

一方で、資産運用を日本中心で行っている方や、数年以内に帰国予定がある方は、より慎重に検討する必要があると思います。

住民票を抜いたあとでも国民年金は任意加入という形で継続でき、海外に住んでいるからといって必ずしも年金をやめなければならないわけではありません。

私は将来の年金受給を見据えて加入を継続しており、支払い方法は2年前納を選択しました。

前納にすることで保険料の割引が受けられる点もメリットだと感じています。

海外在住中の年金をどうするかは人それぞれですが、将来の受給額を少しでも確保しておきたい方にとっては任意加入という選択肢を知っておくだけでも安心材料になります。

私にとって住民票を抜いた最大のメリットは住民税や国民健康保険料の負担がなくなったことでしたが、一方で一時帰国時の医療費が高額になることや証券口座の新規取引が制限されるといったデメリットもあります。

それでも生活の本拠がタイにあり、海外で得た収入が日本で課税対象とならない状況を重視し、現在も住民票は抜いたままにしています。

住民票をどう扱うかは滞在期間、収入源、将来の帰国予定、年金や投資への考え方によって最適な選択が変わりますので、ご自身のライフプランに照らし合わせて無理のない判断をしてみてください。

実際に住民票を抜いてみて感じた、個人的なメリット・デメリットを率直にまとめてみます。

メリット

- 住民税がかからなくなる

住民票を抜いたことで、翌年度以降の住民税は課税対象外になりました。

(※住民税は1月1日時点の住所で課税されるため、出国タイミングには注意が必要です。)

年間で見ると、これはかなり大きな負担軽減でした。 - 国民健康保険料が不要になる

国民健康保険の加入義務がなくなったため、毎月の保険料負担はゼロに。

会社員としてタイで社会保険に加入しているため、日本の保険を二重に支払う必要がないのは合理的だと感じています。 - 日本での所得税がかからない

日本国内での収入がないため、日本の所得税の課税対象にはなっていません。

(※日本に源泉所得がある場合は課税されるケースがあります。) - 日本での税務手続きがほぼ不要

日本での収入がないため、確定申告などの税務手続きは基本的に発生していません。

海外に生活拠点があると、税務面はかなりシンプルになります。

デメリット

- 一時帰国中の医療費が高額

国民健康保険に加入していないため、日本で病院に行くと「全額自己負担(自費診療)」になります。

歯科治療などは1回1万円以上になることもあり、基本的に医療はタイでクレジットカード付帯保険やタイの社会保険でカバーするようにしています。 - 証券口座に制限がかかる

非居住者扱いとなったことで、

・株式の新規購入

・NISAでの新規投資

ができなくなりました。

保有資産の売却は可能ですが、「積立投資が止まる」という点は正直痛いです。 - 日本の行政サービスが利用できない

住民票を基準とする

・健康診断の助成

・妊娠・出産給付

・各種自治体支援

などは対象外になります。

単身なので影響は限定的ですが、家族帯同の場合は大きなポイントになると思います。 - 日本の個人年金・生命保険の控除が使えない

日本の個人年金保険や生命保険に加入している場合、通常であれば確定申告で「生命保険料控除」などの所得控除を受けることができます。

しかし、住民票を抜き、実態として非居住者となると、日本での所得がない限り、こうした控除の恩恵を受けることができません。

そもそも日本で課税される所得がない場合、控除を使う場面自体がなくなります。

つまり、「保険料は払っているけれど、税制メリットは受けられない」という状態になります。

移住初年度の確定申告について

特に注意したいのが「移住初年度の確定申告」です。

住民票を抜いて海外転出したとしても、その年の税務処理がすべて不要になるわけではありません。

税法上の「居住者・非居住者」は、生活の本拠がどこにあるかで判断されますが、出国した年は、

- 出国日までの「居住者期間」

- 出国後の「非居住者期間」

に分かれるケースがあります。

そのため、移住初年度は特に注意が必要です。

出国前の所得がある場合

渡航直前まで日本で働いていた場合、その給与所得は当然、日本での課税対象になります。

年末調整が完了していない場合や、退職後に精算が必要な場合は、確定申告が必要になることがあります。

日本国内で発生する所得がある場合

非居住者になった後でも、日本国内で発生する所得(国内源泉所得)については、日本での申告義務があります。

例えば、

- 日本の不動産収入

- 日本企業からの配当金

- 日本株の売却益

- 国内での業務に対する報酬

などが該当します。

ただし、源泉徴収で課税が完結するケースもあるため、すべてが確定申告必須とは限りません。

所得額による申告義務

退職後に副収入があった場合や、フリーランス・個人事業主として活動していた場合は、年間所得が一定額を超えると申告義務が発生します。

「海外に出たから日本の税金は関係ない」と思い込むのは危険です。

移住初年度は、

- 出国日

- 退職日

- 最終給与の支払日

- 日本国内の資産収入

を整理しておくことが重要です。

税務は「知らなかった」では済まない分野です。

少しでも不安がある場合や、収入の種類が複雑な場合は、税理士や税務署に確認しておくと安心です。

まとめ

海外へ長期滞在や移住をする場合、「住民票を抜くかどうか」は単なる住所の手続きではありません。

税金、社会保険、年金、医療、金融口座、家族制度まで、生活のあらゆる場面に影響する重要な判断です。

住民票を抜けば住民税や国民健康保険料の負担がなくなるなど経済的なメリットがありますが、その一方で一時帰国中の医療費が高額になったり、証券口座の取引が制限されたり、日本の行政サービスが利用できなくなるといったデメリットもあります。

どちらが正解ということはなく、滞在期間、収入の得方、家族構成、資産運用の状況、将来の帰国予定によって最適な選択は人それぞれ異なります。

大切なのは、「周りがそうしているから」で決めるのではなく、メリットとデメリットを理解したうえで、自分のライフプランに照らして判断することです。

これから海外へ渡航する方は、本記事で整理したポイントを参考に、ご自身にとって最も無理のない選択を考えてみてください。

不安な点や複雑なケースがある場合は、市区町村、税務署、年金事務所、または専門家に確認し、必ず最新の制度情報をもとに手続きを進めましょう。